028-85170270

028-85170270  全部服務分類

全部服務分類 工商服務

工商服務 財稅服務

財稅服務 許可資質

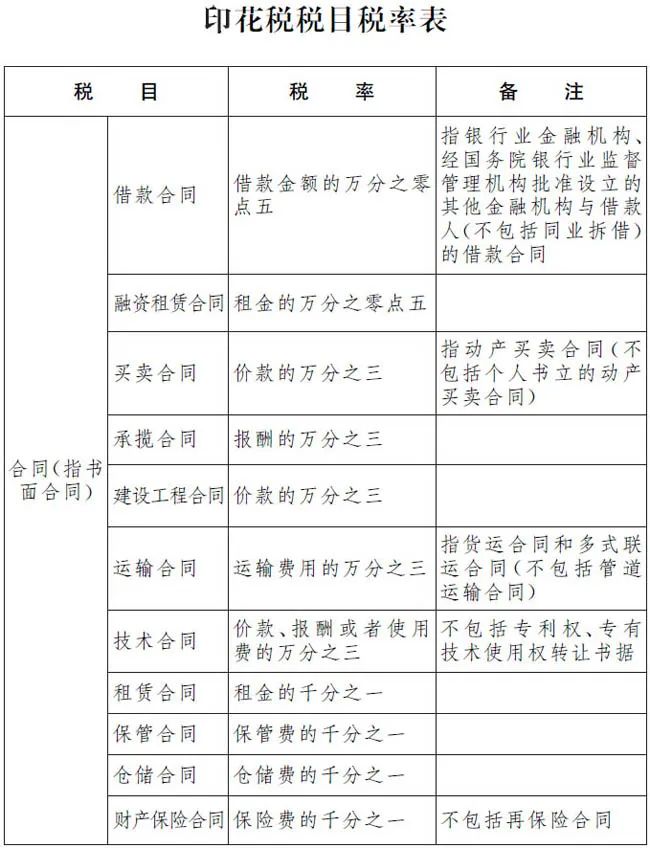

許可資質《中華人民共和國印花稅法》今天起施行

作者:

發布:2022-07-01 16:56:05

閱讀:102

Copyright©2020 柒仟企業服務(四川)集團有限公司 All Rights Reserved. 地址:成都市武侯區潤萊金座3棟11層 蜀ICP備19008323號-11

網站建設:河馬建站

版權所有 ? 柒仟企業服務(四川)集團有限公司

技術支持:優河馬

作者:

發布:2022-07-01 16:56:05

閱讀:102

Copyright©2020 柒仟企業服務(四川)集團有限公司 All Rights Reserved. 地址:成都市武侯區潤萊金座3棟11層 蜀ICP備19008323號-11

網站建設:河馬建站